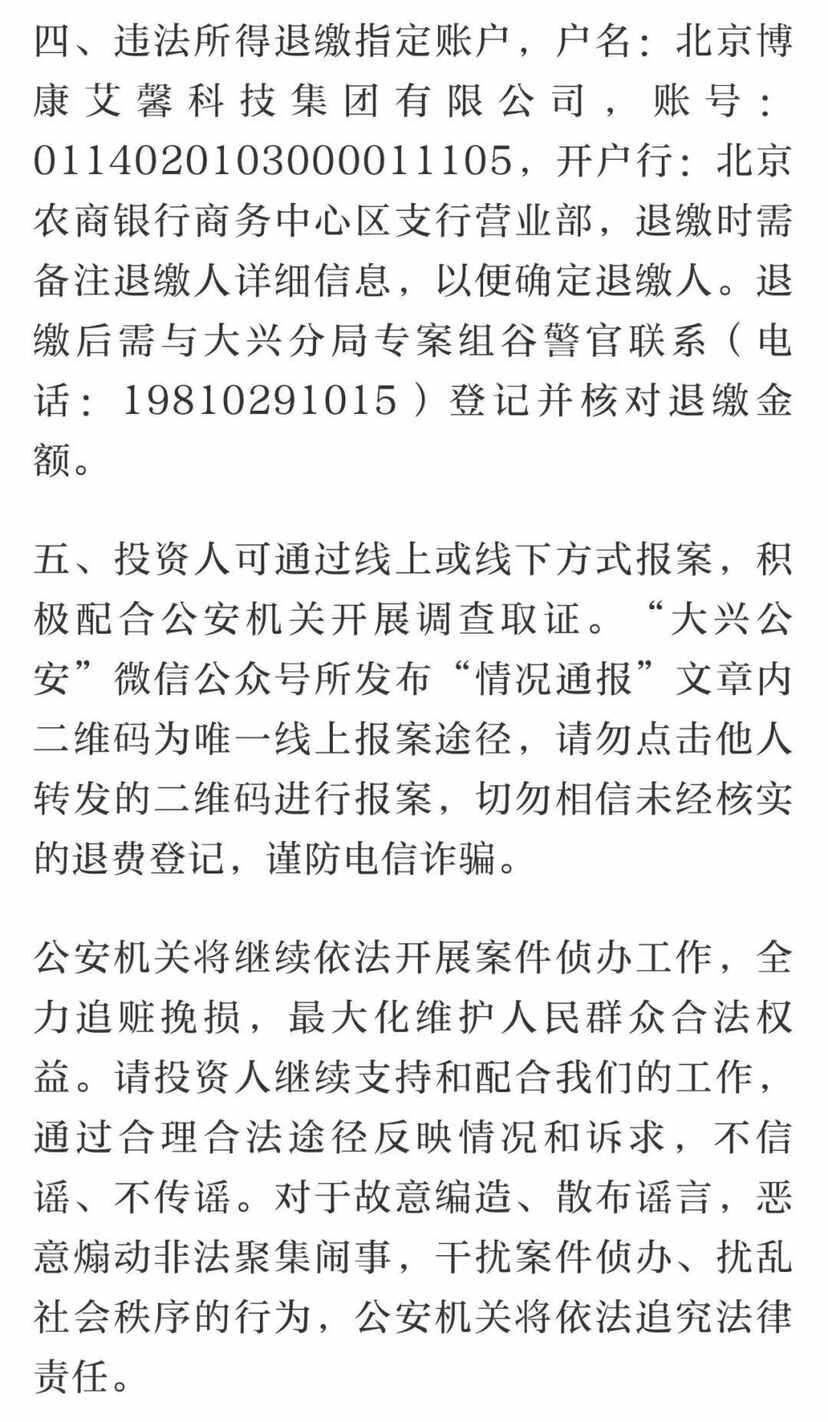

.png)

网络金融平台是否属于非法吸收公众存款?

李维律师2022.02.10642人阅读

李维律师2022.02.10642人阅读

导读:

网络金融平台发展越来越迅速网络金融股平台的发展给我国金融秩序带来了一系列的变化,并催生出多样化的金融方式。从银行等金融机构的利益来说,早已经说支付宝为首的已经扰乱了社会的正常金融秩序,并且不具有国家正式的银行类似的金融机构的资质,因此,从这个角度来说,支付宝是否已经符合非法吸收公众存款罪的条件?区分社会变革和违法行为因此,深圳追债人认为,我们应理性对待这类新型的网络金融平台,不应简单地将其纳入非法吸收公众存款罪的范畴,应进行具体分析。那么网络金融平台是否属于非法吸收公众存款?。大律网小编为大家整理如下相关知识,希望能帮助大家。

网络金融平台发展越来越迅速网络金融股平台的发展给我国金融秩序带来了一系列的变化,并催生出多样化的金融方式。从银行等金融机构的利益来说,早已经说支付宝为首的已经扰乱了社会的正常金融秩序,并且不具有国家正式的银行类似的金融机构的资质,因此,从这个角度来说,支付宝是否已经符合非法吸收公众存款罪的条件?区分社会变革和违法行为因此,深圳追债人认为,我们应理性对待这类新型的网络金融平台,不应简单地将其纳入非法吸收公众存款罪的范畴,应进行具体分析。关于网络金融平台是否属于非法吸收公众存款?的法律问题,大律网小编为大家整理了债权债务律师相关的法律知识,希望能帮助大家。

网络金融平台发展越来越迅速

网络金融股平台的发展给我国金融秩序带来了一系列的变化,并催生出多样化的金融方式。但是,除了我们常说的高风险的P2P之外,类似于支付宝、微信支付等大家熟知的金融平台已经日益具有金融机构的作用,甚至由于互联网的发展已经开始赶超银行,成为我们最喜欢用的金融支付平台。从银行等金融机构的利益来说,早已经说支付宝为首的已经扰乱了社会的正常金融秩序,并且不具有国家正式的银行类似的金融机构的资质,因此,从这个角度来说,支付宝是否已经符合非法吸收公众存款罪的条件?

区分社会变革和违法行为

因此,深圳追债人认为,我们应理性对待这类新型的网络金融平台,不应简单地将其纳入非法吸收公众存款罪的范畴,应进行具体分析。

点赞

点赞

收藏

收藏