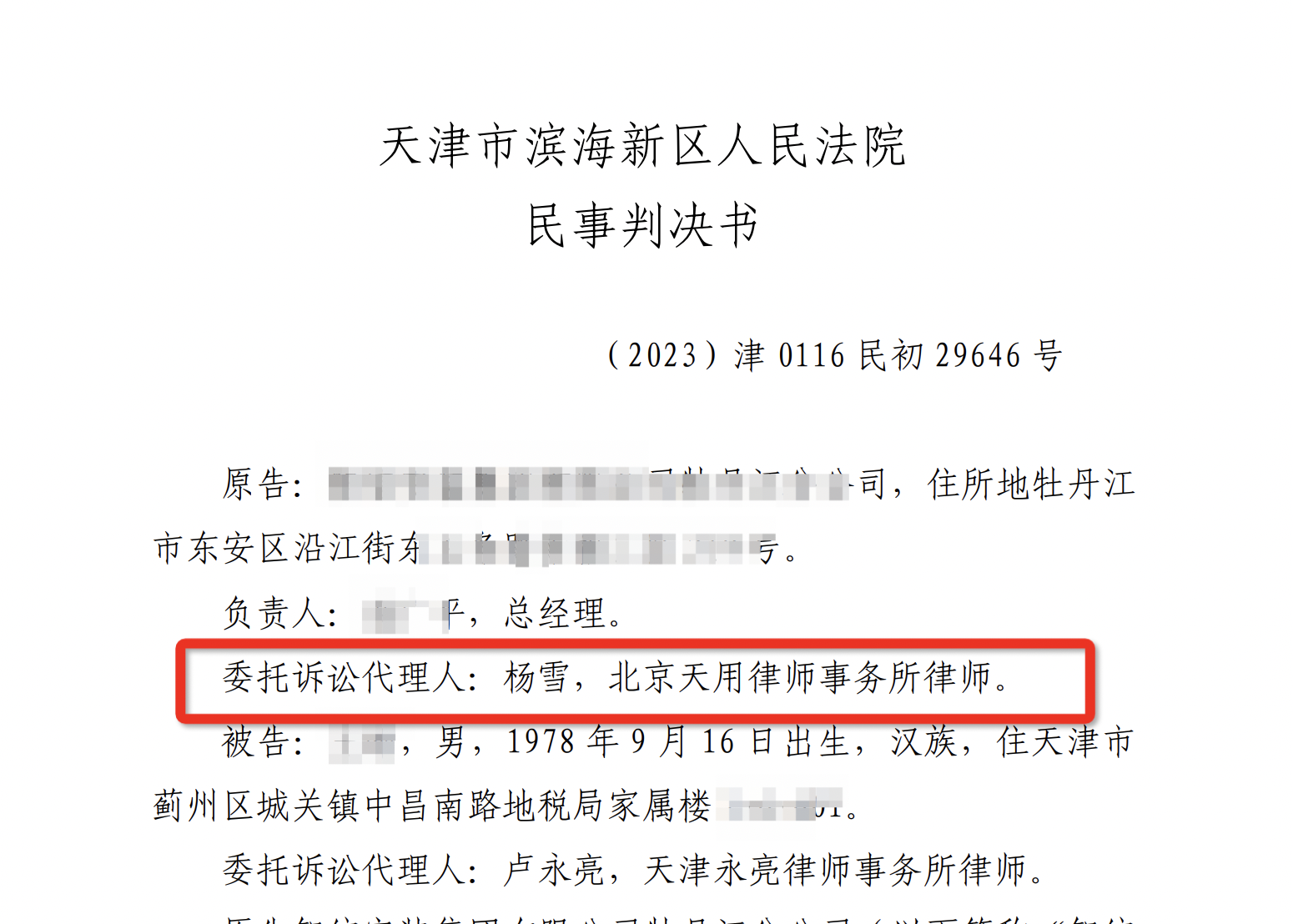

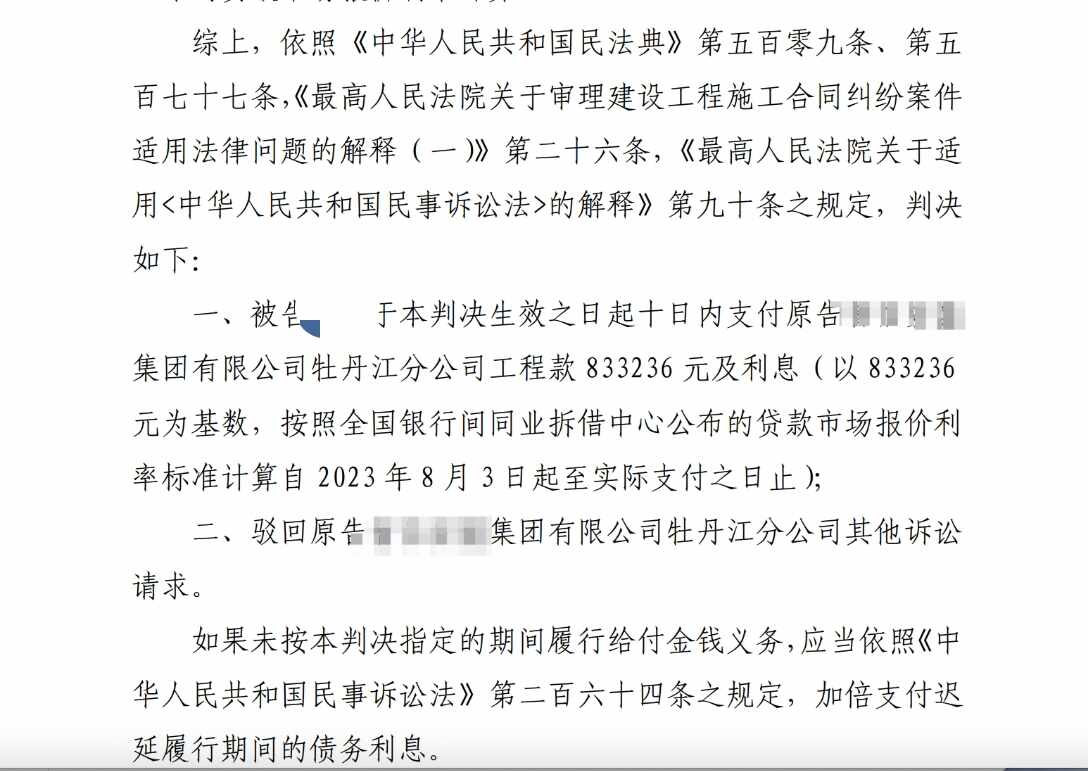

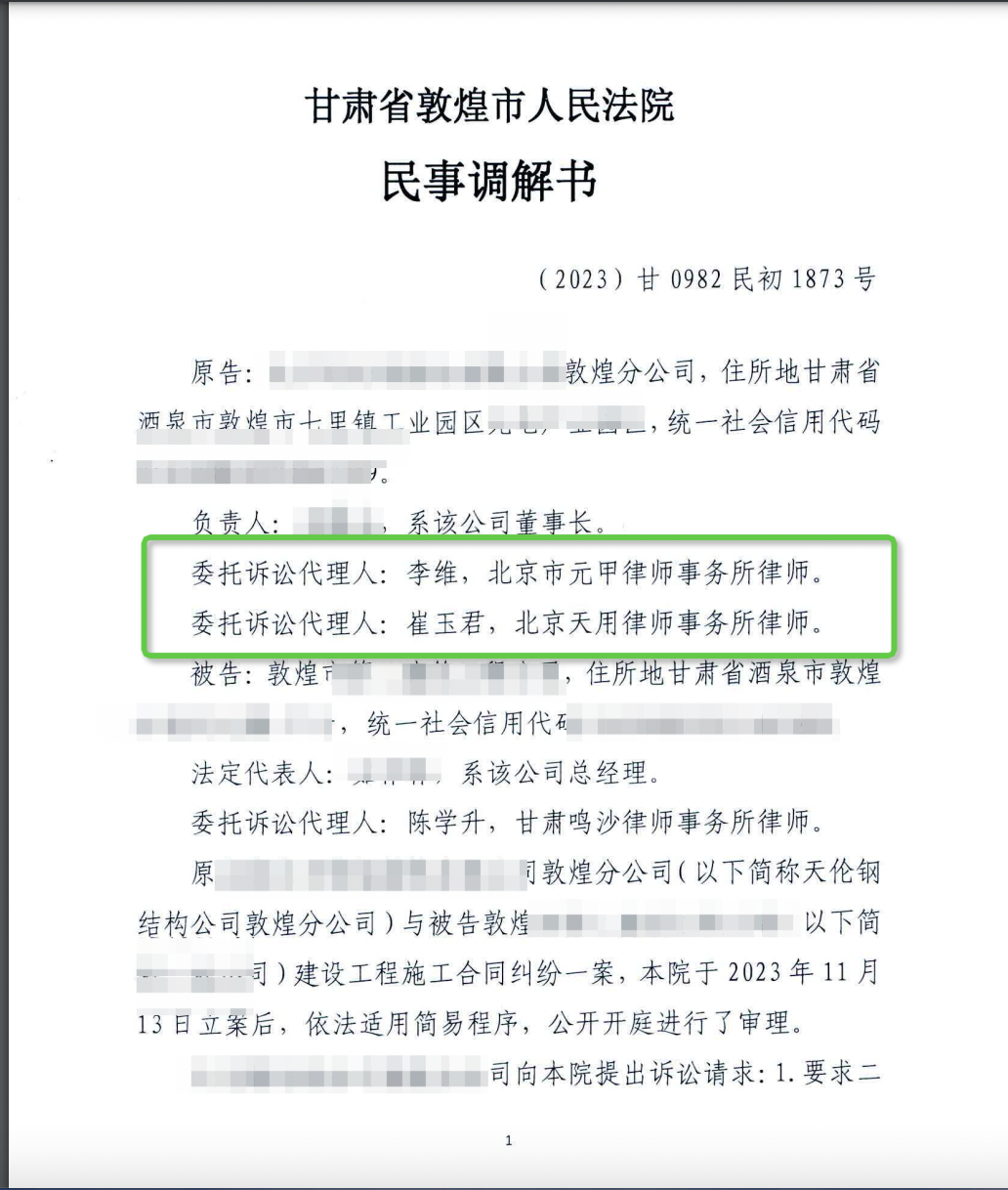

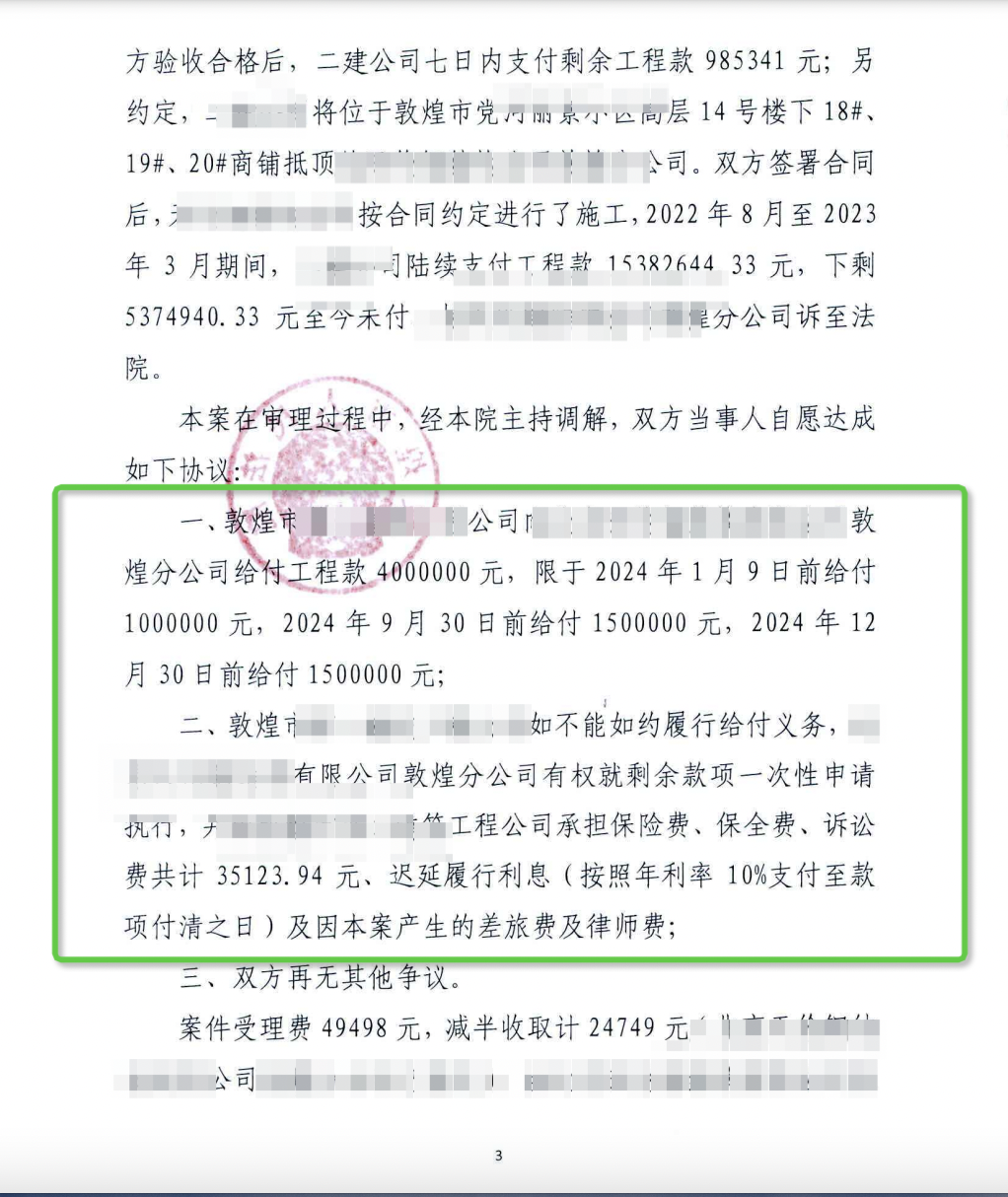

.png)

营改增后分包如何抵扣

陈明月律师2021.11.29698人阅读

陈明月律师2021.11.29698人阅读

导读:

营改增后分包如何抵扣

建筑行业营改增后分包人如果是一般纳税人,则分包人向总包开具建筑业增值专用发票,总包可以抵扣进项税。如果分包人是小规模纳税人,则分包人向总包只能开具建筑业增值普通发票,总包不可以抵扣进项税。更多关于营改增后分包如何抵扣的相关知识,接下来大律网小编就为您来解答这个疑惑。

建筑行业营改增后分包人如果是一般纳税人,则分包人向总包开具建筑业增值专用发票,总包可以抵扣进项税。如果分包人是小规模纳税人,则分包人向总包只能开具建筑业增值普通发票,总包不可以抵扣进项税。

营业税改增值税主要涉及的范围是交通运输业以及部分现代服务业;交通运输业包括:陆路运输、水路运输、航空运输、管道运输。现代服务业包括:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

根据试点方案,在现行增值税17%和13%两档税率的基础上,新增设11%和6%两档低税率。新增试点行业的原有营业税优惠政策原则上延续,对特定行业采取过渡性措施,对服务出口实行零税率或免税政策。

新增四大行业营改增的实施:

建筑业:一般纳税人征收10%的增值税;小规模纳税人可选择简易计税方法征收3%的增值税。

房地产业:房地产开发企业征收10%的增值税;个人将购买不足2年住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

生活服务业:6%。免税项目:托儿所、幼儿园提供的保育和教育服务,养老机构提供的养老服务等。

金融业:6%。免税项目:金融机构农户小额贷款、国家助学贷款、国债地方政府债、人民银行对金融机构的贷款等的利息收入等。

转型后应纳税额计算规则:(一)转型后认定为一般纳税人的,可按取得的增值税专用发票计算抵扣进项税额,如取得外地或本市非试点纳税人的原属于营业税可差额征收范围的发票,可按发票金额在销售额中扣除;如取得税务机关代开的专用发票可按发票注明的税款抵扣销项税额

(二)转型后认定为小规模纳税人的,交通运输业、国际货运代理业务纳税人取得的外省市和本市非试点纳税人的原属于营业税可差额征收范围的发票,可按发票金额在销售额中扣除;其他行业如取得外省市和本市非试点纳税人的原属于营业税可差额征收范围的发票,也可按发票额在销售额中扣除,但取得的本市试点一般纳税人或试点小规模纳税人的发票,不可扣除销售额。

点赞

点赞

收藏

收藏